Téléchargez votre guide du neuf

M. & Mme Dubois étaient locataires d'un T3 en zone A à 1 000 €/mois

Avec leur revenu fiscal de référence de 35 000 € ils sont éligibles au Prêt à Taux Zéro

Leur nouvelle mensualité s'élève à 1 150 €/mois, ils sont devenus propriétaires de leur résidence principale pour 150 € de plus par mois*

Un jeune couple souhaite devenir propriétaire d’un T3 situé en zone A.

Ils possèdent 1 850 € de revenus chacun et un RFR de 35 000 €

T3

T3 Frais de notaire

Frais de notaire Apport de 10%

Apport de 10% Cuisine

Cuisine| Coût total | 336 600 € |

| Emprunt | 307 600 € |

| PTZ | 112 500 € à 0% |

| Taux | 3,20% |

| Durée | 25 ans |

| Assurance | 0,25% |

| Mensualité | 1 271€/mois |

T3

Frais de notaire

Apport de 10%| Coût total | 280 800 € |

| Emprunt | 252 800 € |

| PTZ | Non éligible |

| Taux | 3,20% |

| Durée | 25 ans |

| Assurance | 0,25% |

| Mensualité | 1 278€/mois |

Malgré un prix d’acquisition plus bas pour un bien ancien, la mensualité reste identique à celle d’un logement neuf : alors pourquoi ne pas investir dans un bien neuf et profiter de ses nombreux atouts, tels que des frais de notaire réduits, de meilleures performances énergétiques et des garanties constructeur pour un investissement sécurisé et durable ?

Pour l'achat avec apport personnel de 20 000 € d'un T3 de 61m² à 221 300 €, frais de notaires inclus, financé sur 25 ans à un taux de 3,35%, +0.34% d'assurance emprunteur :

| Dépenses | Recettes | |

|---|---|---|

| Mensualité du crédit | -1049€/mois | |

| Charges* | -252€/mois | |

| Loyer plafonné perçu | +700€/mois | |

| Économie d'impôt | Jusqu'à +306€/mois | |

| Effort d'épargne | 295€/mois |

Soit une économie d'impôts de 44 100 € pour un engagement de 12 ans en Loi Denormandie

*Charges de copropriété, taxe foncière, gestion locative, assurance locative. Document d'information non contractuel

Choisir la location meublée en LMNP vous permet de défiscaliser toutes vos charges, y compris les intérêts du crédit. Réduisez ou éliminez votre impôt pendant plusieurs années tout en constituant votre patrimoine immobilier.

Le logement locatif Intermédiaire (LLI) s'ouvre aux particuliers. Achetez neuf avec une TVA réduite à 10% et profitez de l'exonération de taxe foncière jusqu'à 20 ans.

Investissement et Défiscalisation Pinel à Toulouse, économisez jusqu'à 63 000 € d'impôt avec la loi Pinel Plus et 42 000 € avec la loi Pinel classique.

Nos conseillers en investissement sont là pour vous accompagner dans votre projet et faire le meilleur choix

Investir avec le dispositif Jeanbrun à Toulouse

SOMMAIRE

La loi Denormandie, introduite en 2019, vise à encourager la rénovation des logements anciens dans les centres-villes dégradés. Il s’agit d’un des principaux dispositifs de défiscalisation immobilière en France. Cette loi a pour objectif de préserver des quartiers historiques grâce à des incitations fiscales. Originellement destinée à disparaitre en 2023, la loi est finalement prorogée jusqu'en 2027.

Investir sous le régime Denormandie permet non seulement de contribuer à la revitalisation urbaine des centres anciens, mais aussi d’optimiser son rendement locatif et de constituer un patrimoine durable.

La loi Denormandie a été proposée en octobre 2018 par Julien Denormandie, alors ministre chargé de la Ville et du Logement, et est entrée en vigueur le 1er janvier 2019. Son objectif principal est de revitaliser les centres-villes des villes moyennes en France en encourageant la rénovation des logements anciens et dégradés.

Ce dispositif également nommé Pinel ancien cible spécifiquement les biens vétustes nécessitant des travaux d'ampleur.

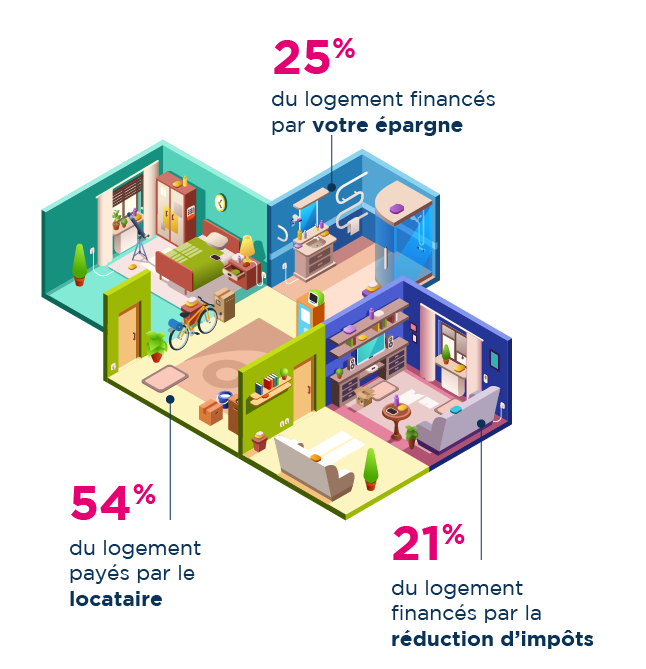

La principale exigence de la loi Denormandie est que les travaux de rénovation à mener dans un projet d’investissement locatif représentent au moins 25% de l’opération immobilière. En contrepartie, les investisseurs peuvent bénéficier de réductions d’impôts pouvant atteindre 21% du coût total de l'opération.

Pour bénéficier des avantages de la loi Denormandie, plusieurs conditions d'éligibilité doivent être respectées.

Le logement doit être situé dans une zone éligible, spécifiquement dans une commune mentionnée dans le plan "Action Cœur de Ville" ou ayant signé une convention d'Opération de Revitalisation de Territoire (ORT). Les deux seules villes de Haute-Garonne concernées par ces démarches sont Revel et Saint-Gaudens.

Depuis le 9 avril 2024, le dispositif Denormandie permet d'investir dans des “copropriétés en situation de grande fragilité financière ou faisant partie d'un programme de réhabilitation de copropriétés dégradées”, y compris dans les grandes villes telles que Toulouse, Bordeaux, Nantes, et même Paris.

Une copropriété est qualifiée « en difficulté » lorsque la viabilité financière du syndicat des copropriétaires est sérieusement compromise ou lorsqu’il ne parvient plus à assurer un entretien adéquat de l’immeuble.

Seuls les biens anciens nécessitant des rénovations sont éligibles. Cela inclut les logements individuels, les appartements, ainsi que les locaux commerciaux transformés en habitations. Les biens doivent montrer des signes évidents de vétusté ou nécessiter une remise aux normes.

Un plafond de 300 000€ est imposé pour l’opération immobilière (achat du logement + travaux).

Les travaux de rénovation doivent représenter au moins 25 % du coût total de l'opération immobilière (achat du bien, frais de notaire et montant des travaux inclus).

Ils doivent être réalisés par un professionnel certifié RGE (Reconnu Garant de l'Environnement) et améliorer la performance énergétique du logement, d’au moins 20% (ou 30% pour les logements individuels).

Ils doivent également comprendre au moins deux types de travaux listés ci-dessous :

Vous pouvez retrouver plus de détails sur la nature des travaux éligibles et le niveau de performance énergétique exigé pour le logement dans l’arrêté du 26 mars 2019.

Pour bénéficier des avantages fiscaux de la loi Denormandie, certaines conditions doivent être respectées concernant les locataires.

Les locataires doivent respecter des plafonds de ressources définis par la loi. Ces plafonds varient en fonction de la zone géographique du bien et de la composition du foyer. Le zonage utilisé est le même que le zonage Pinel.

Les plafonds de ressources 2025 du dispositif Denormandie :

| Composition du foyer locataire | Zone A |

|---|---|

| Personne seule | 44 344 € |

| Couple | 66 276 € |

| Personne seule ou couple ayant une personne à charge |

79 666 € |

| Personne seule ou couple ayant deux personnes à charge |

95 427 € |

| Personne seule ou couple ayant trois personnes à charge |

112 968 € |

| Personne seule ou couple ayant quatre personnes à charge |

127 122 € |

| Majoration par personne à charge à partir de la cinquième |

+ 14 164 € |

Le locataire ne doit pas faire partie du même foyer fiscal que le propriétaire. Cette condition assure que le bien est loué à une tierce personne, garantissant ainsi une utilisation impartiale du dispositif.

Les plafonds de loyers en 2025 pour les biens éligibles à la loi Denormandie varient selon les zones géographiques où se trouvent les biens. Là encore, il s’agit des mêmes zones que celles utilisées par la loi Pinel.

Voici les plafonds de loyer Denormandie par zone géographique :

| Zone A | |

|---|---|

| Loyer maximal au m² | 14,64 € |

Le calcul des plafonds de loyers repose sur plusieurs éléments : la zone d’éligibilité, la surface utile du logement et un coefficient multiplicateur.

La formule de calcul est la suivante :

Plafond de loyer x Surface Utile x (0,7 + 19/Surface Utile)

À noter :

Pour un logement de 50 m² et 8m² de balcon (dont la surface utile est de 50 + (8/2) = 54m²) en zone A avec un plafond de 14,49 €/m², le calcul sera le suivant :

14,03 x 54 x (0,7 + 19/54) = 823,03 €

Pour un logement de 43m² et de 4 m² de balcon (43 + (4/2) = 45m² de Surface utile) situé en zone B1 avec un plafond de 11,68€/m², le calcul sera le suivant :

11,31 x 45 x (0,7 + 19/45) = 731,74 €

La loi Denormandie permet aux investisseurs de bénéficier d'une réduction d'impôts attractive proportionnelle à la durée de mise en location du bien rénové.

En se conformant aux critères de la loi Denormandie, les investisseurs peuvent bénéficier de réductions d’impôts de :

Avec un plafond d’opération établi à 300 000€, le dispositif Denormandie peut permettre de bénéficier d’une réduction d’impôts de 63 000€ au maximum.

Investir sous le dispositif Denormandie permet de constituer un patrimoine immobilier de qualité. En rénovant des biens vétustes, les investisseurs contribuent à la revitalisation des centres-villes tout en augmentant la valeur de leur propriété. À la fin de la période de défiscalisation, les propriétaires ont la possibilité de vendre, habiter ou relouer leur bien.

Les loyers perçus pendant la période de location constituent une source de revenus complémentaires. Ces revenus sont particulièrement utiles pour préparer sa retraite ou pour rembourser les mensualités d'un prêt immobilier. De plus, en louant à des tarifs encadrés, les propriétaires attirent une clientèle large, assurant ainsi une stabilité locative.

La loi Denormandie permet de déduire plusieurs charges de ses revenus fonciers, réduisant ainsi la pression fiscale.

Les charges déductibles incluent :

- la taxe foncière;

- les frais d'entretien du logement;

- les primes d'assurance;

- les frais de gestion locative;

- les intérêts d'emprunt.

La loi Denormandie peut être combinée avec le mécanisme du déficit foncier. Ce dernier permet de déduire des charges de travaux non couvertes par les revenus locatifs (loyers). Toutefois, le déficit foncier ne s’applique pas aux 25 % de travaux obligatoires dans le cadre de la loi Denormandie, mais bien à tout éventuel excédent de dépenses.